不少像福春一样的幸运儿在步入社会前就遇到真命天子,早早就开始规划漫漫人生路。但刚步入社会又没有积蓄的情况下,想要购入人生的第一个窝,他们有哪些选择?需要做好什么准备?

Q:刚出来工作要怎么制定买房目标?

A:Value Champion的合伙负责人陈文翰建议,如果是第一个房子,首先要注意的是贷款与估值比率(Loan-to-Valuation,简称LTV),确保自己有能力支付首付和分期付款。以目前的贷款选择来说,至少需要确保公积金或现金流足够支付房屋头期和其他费用。

例:大华银行个人抵押贷款关系处副总裁莊晓盈以福春的月收入和房贷偿还比率计算,贷款期是25年,她最多可向银行借贷18万元。假设福春的另一半也赚相同收入,两人一共可向银行借贷36万元,也就是说福春可以选择的房子不能超过48万元。

Q:该等BTO还是买转售组屋?

A:刚出社会工作现金流不足,公积金也还没有累积足够,不论是买预购组屋(BTO)或转售组屋都需要几年时间累积存款。陈文翰建议福春同时物色预购组屋和转售组屋。当存款足够时如果还没申请到预购组屋(哭哭),可以再根据当时人生规划考虑是不是真的要购买转售组屋。

Q:转售组屋怎么选?

A:年轻人不应选择过旧的房子。因为会增加装潢的负担,同时也可能影响借贷额。如果年龄加上剩下的屋契不超过95年,那可借贷额也会根据落差下调,代表福春需要腾出更多现金来买房。另外需要注意的是,假设未来想要换房,过于旧的房子也会较难转手卖出。

Q:房屋降温政策怎么影响买房计划?

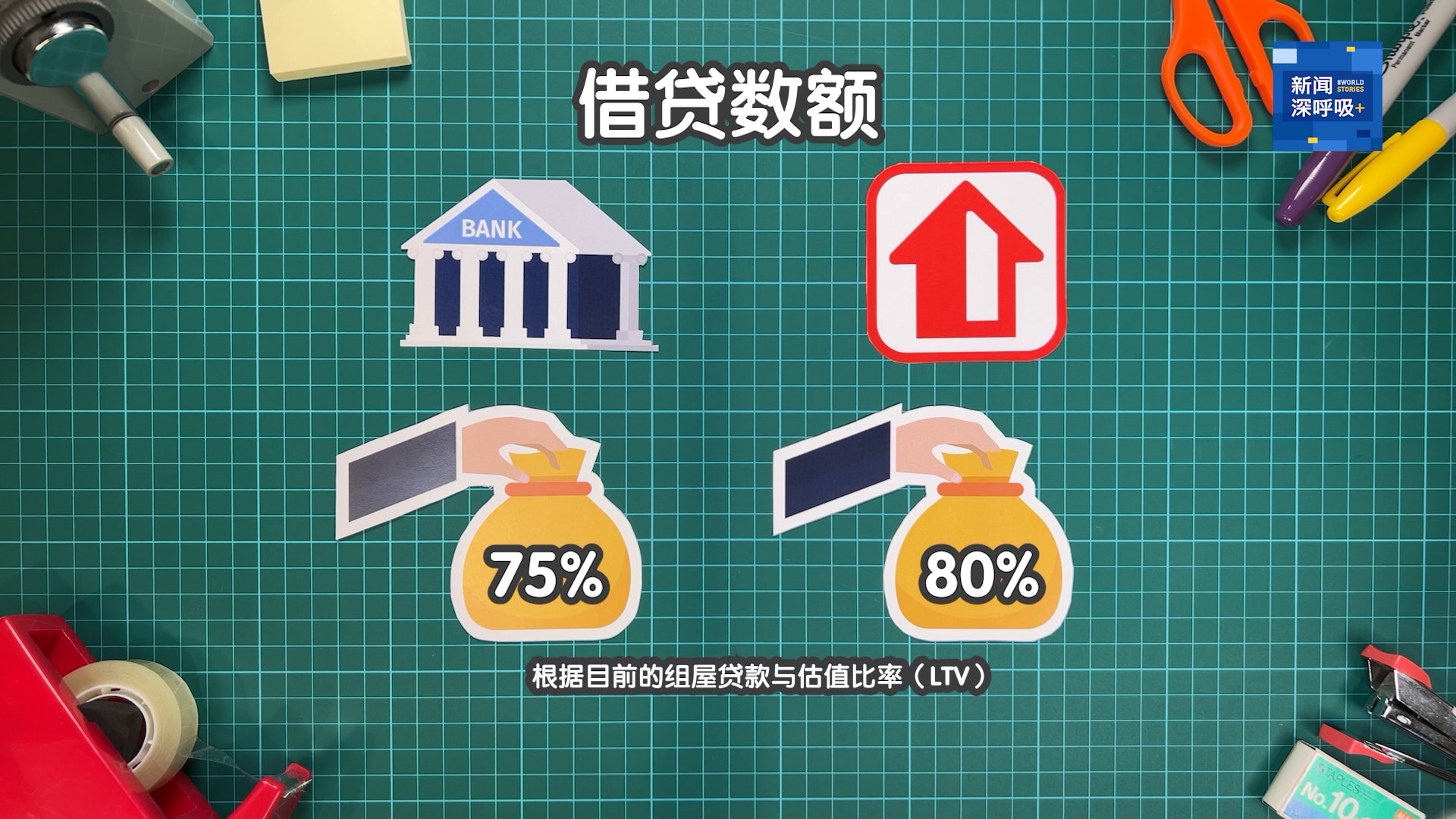

A:莊晓盈解释,新政策降低贷款与估值比率,可向银行借贷的最高比率维持在房子估价的75%,而建屋局贷款的最高比率则从85%下降到80%。同时,降温政策也包括上调计算总偿债比率的基准利率,银行贷款上升到4%,而建屋局贷款是3%。

Q:租房会不会较划算?

A:陈文翰:不可能😭!

莊晓盈补充,短期来说租房或许比供房子划算,但租房完全是现金支出,长远来说对理财规划是负担。然而,买房的费用大多可用CPF支付。所以,想租房?为什么不跟父母租呢!

Q:HDB贷款 vs 银行贷款,怎么选?

首先我们来看看两种贷款最主要的差别主要在哪里:

1. 首付百分比

银行可以借贷房屋总值的75%,而建屋局提供的贷款则可以借达80%。

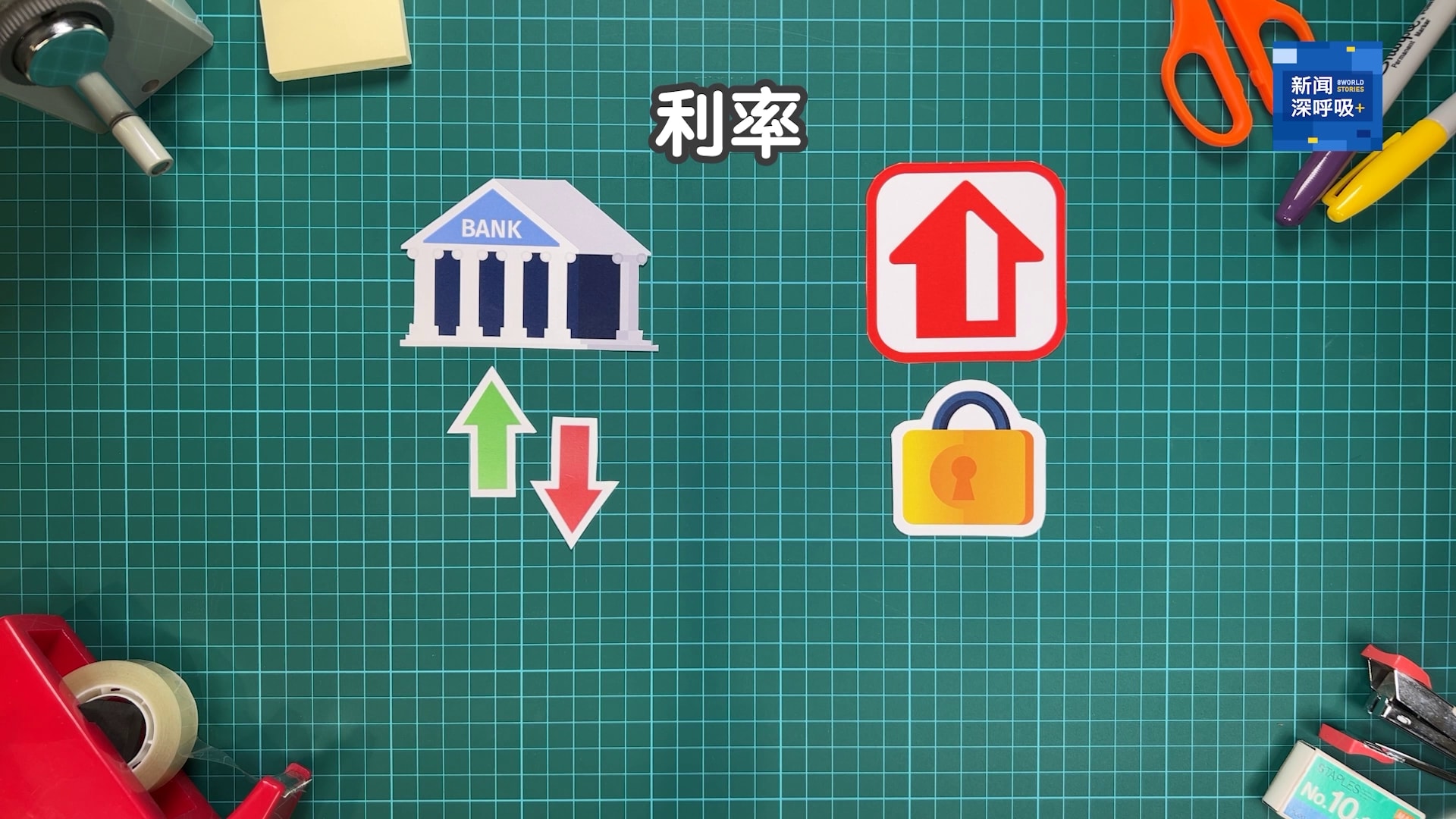

2. 利息

银行的借贷利息是不定期浮动的,但建屋局的贷款利息是固定的。

3. 两者不可相互转换

如果先向HDB贷款,之后有需要还可以转换成银行贷款。但是一旦向银行借了房屋贷款,接下来就不能再选择跟建屋局贷款咯!

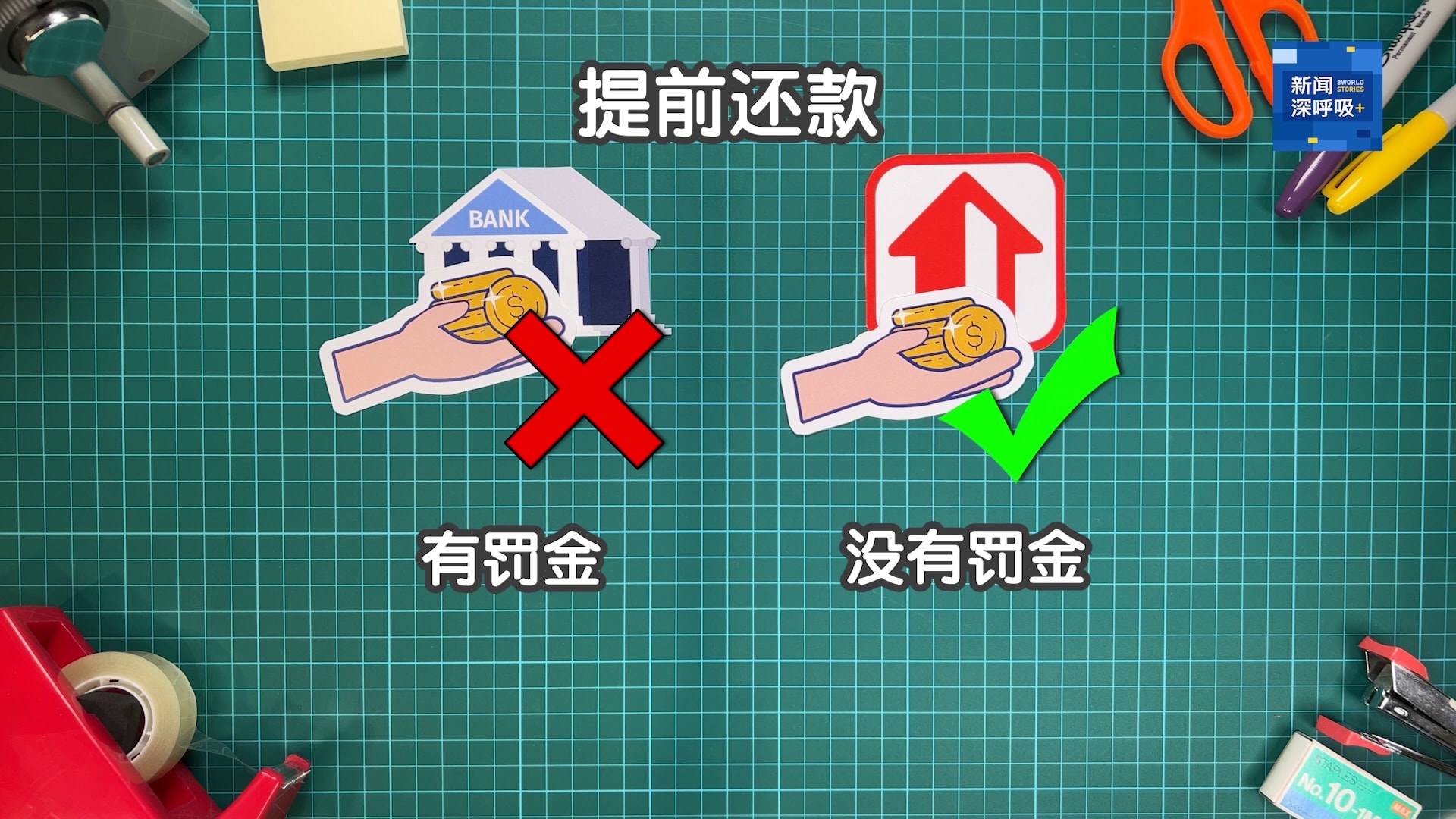

4.提前还款条件不同

银行贷款如果想要提前还款需要支付一笔罚金,但是建屋局贷款则没有这项规定。

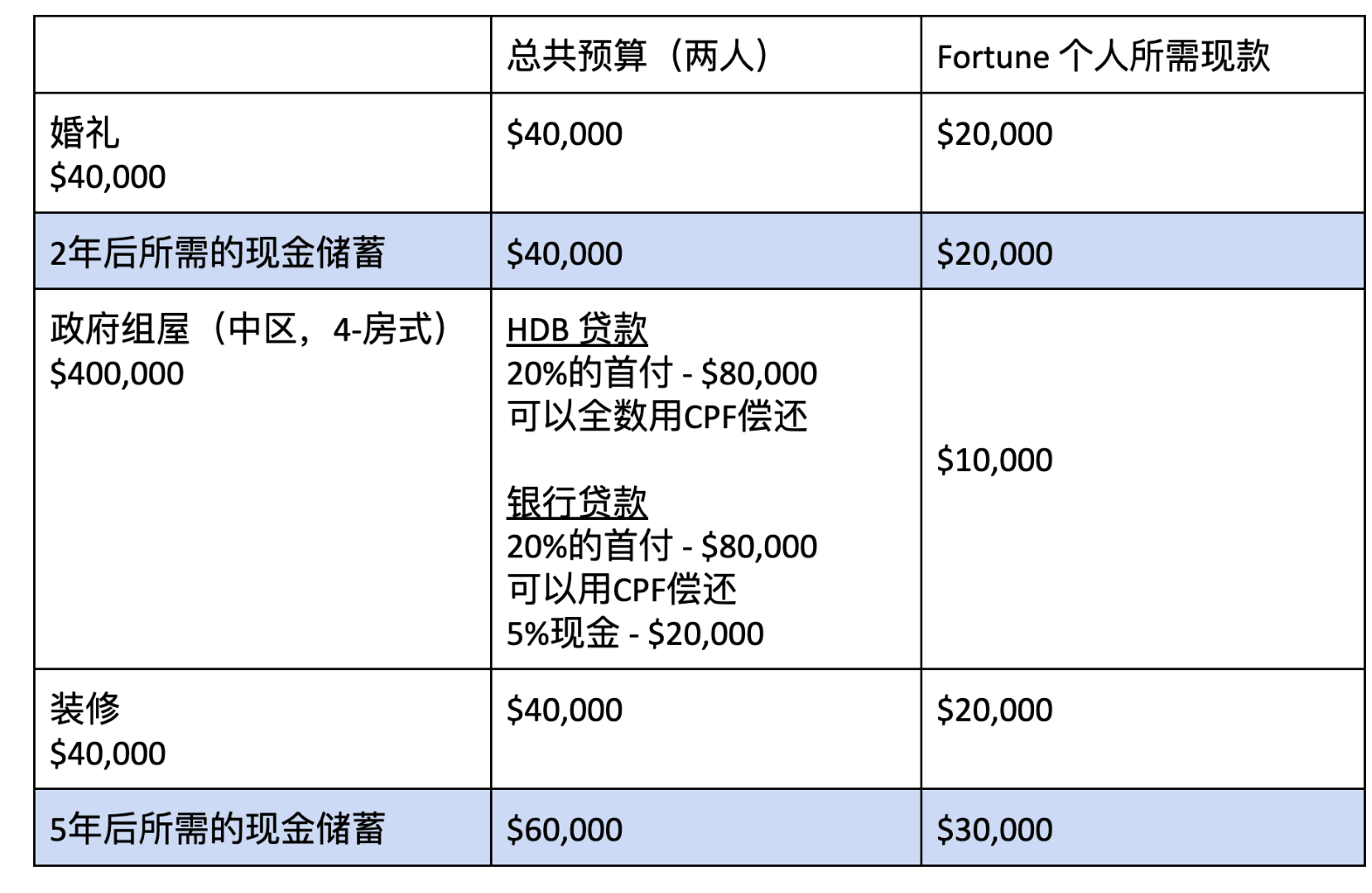

Q:要怎么确保有充足的资金购房?

首先,婚礼和买房子所需的消费。幸好,结婚是和终身伴侣一起完成的事情,两人分担,就没有那么难达成目标。

用以下的预算作为参考,福春梦想中的婚礼需要4万元。若她与另一半各分担一半,那她所需支付的开销是2万元。如果她每月只储蓄薪水的20%,她很难在两内储蓄所需的款项。这时,她可以在50-30-20法则上(请前往《你算什么?》第一集了解该法则)做出调整,在两年内不购买任何奢侈品,把收入的50%全数存起来,可以快些达到财富目标。

幸好福春是一个认真的打工仔,每年也有几千块钱的花红。只要她有纪律地把花红省下来,其实就很快地可以达到财富目标。