电话响起,手机屏幕上闪着老同学的名字。你知道这个人的出现肯定不简单。和福春一样,你可能不介意帮这名当保险经纪的老同学,所以对保险一窍不通的她找了两位姐姐 — SingSaver的王会娴和ValueChampion的卓姵妤 — 一起聊聊人生第一份保单这件事。

Q: 人生第一份保险应保什么?

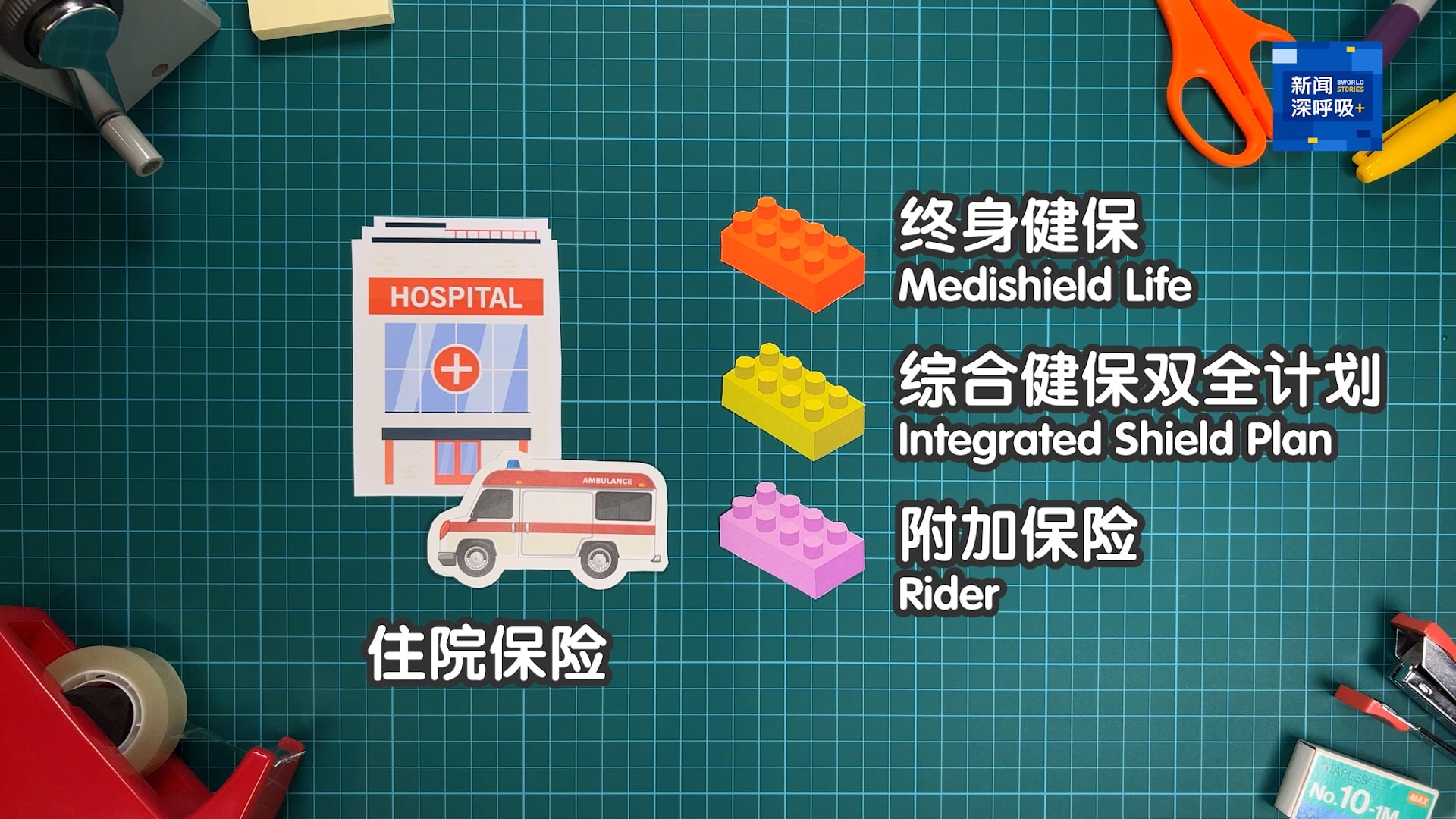

SingSaver金融总管王会娴说,年轻人有了收入应先购买住院保险。“因为人这辈子不可能不住院的”。她建议年轻人尽早购买医疗保险,因为趁健康状况良好时投保,保费不高。

在本地,国人有终身健保计划 (Medishield Life) 帮助支付部分的住院费和一些门诊医疗费用。

终身健保计划帮助你支付大笔的住院费用和一些门诊医疗费用。

为了有更好的保障,你可以选择向私人保险公司购买附加的综合健保双全计划 (Integrated Shield Plan) 以及附加保险 (Rider)。这类保险包含额外受保项目(可入住私人病房等),保费比终身健保高,可能也需要以现金支付。

Q: 我的朋友有重大疾病保险 (Critical Illness plan),我也该投保吗?

首先,买保险是非常私人的事,无需和朋友比较。其次,重大疾病保险覆盖37种重大疾病,在你不幸生病时,理赔金是用来补贴生活费或调养身子的,而不是用来支付医疗费。

ValueChampion的卓姵妤建议重大疾病保险的保额应该是你的年收入的三到五倍。但你还是要考量自身的经济能力。

Q: 定期人寿保险 (Term Life insurance) VS 终身人寿保险 (Whole Life insurance)?

定期和终身人寿保险最大的区别是保单的现金价值 (cash value)。定期保险保费较低,但如果你没有索偿,所付出保费是拿不回来的。

会娴说,买保险最重要的是根据自己的预算和个人风险承担。

Q: 我现在感到很纠结,因为我其实比较想把钱花在享受生活上。

每个人在人生不同阶段有不同的优先考虑,是非常正常的事。姵妤建议,你先点算一下现阶段生活中无法放弃的东西,例如每年出国旅游、每星期上咖啡馆,再把剩余的钱拨去买保险;以此定下一个自在的预算,再衡量现阶段哪些保险对你最重要,从中做出选择。