随着新加坡储蓄债券(Singapore Savings Bonds,简称SSB)回报走高,一些银行在近期也调高定期存款利率,有意入场者因此增加, 类似的投资工具如新加坡政府债券(Singapore Government Securities ,简称SGS)、政府短期国库券(Treasury Bill,简称T-Bills)和储蓄保险也开始受到关注。

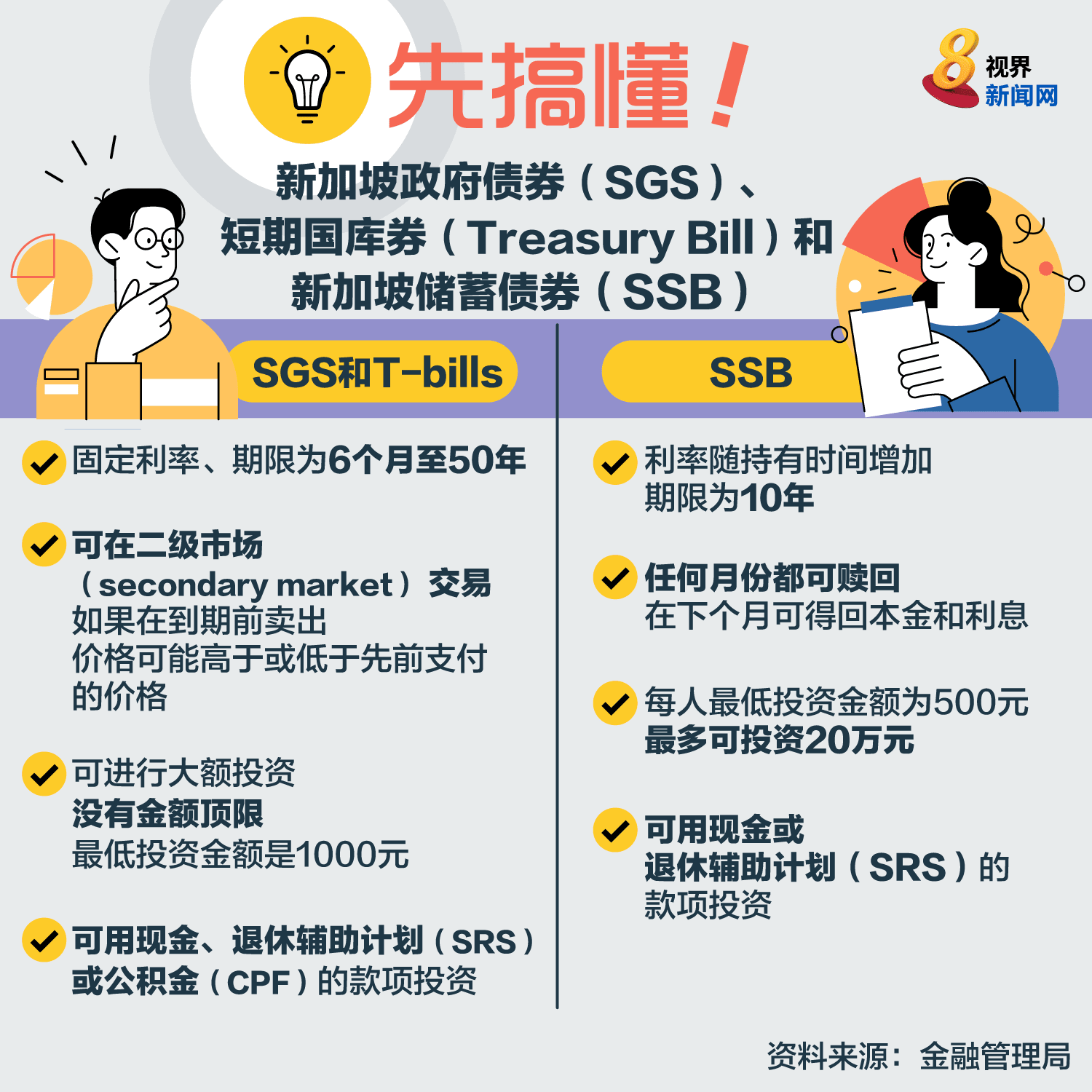

什么是新加坡政府债券(SGS)和短期国库券(Treasury Bill)?

最近大家对新加坡储蓄债券(SSB)较为熟悉,也开始有更多人关注同样由政府发行的新加坡政府债券(SGS)和短期国库券(Treasury Bill)。

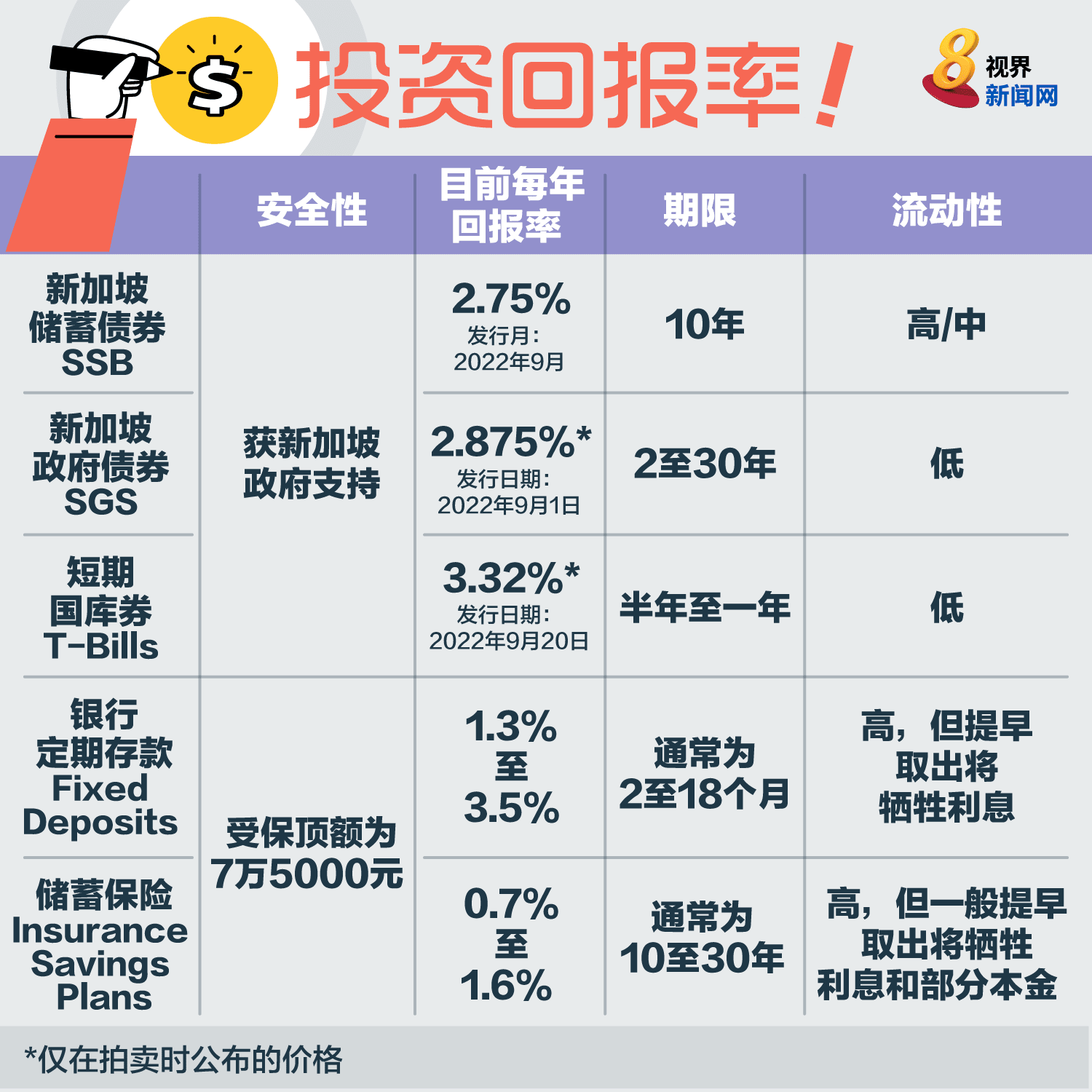

和新加坡储蓄债券一样,SGS和T-Bills也是由新加坡政府发行和支持的,它获AAA信贷评级,是低风险的投资产品。

Providend投资研究分析师林俊雄接受《8视界新闻网》访问时说,在2022年之前,希望得到高回报率的投资者,通常需要通过购买风险较高的公司债券以获取高利息。不过,目前SGS和T-Bills的收益率,已经涨到了吸引人的水平。

林俊雄举例说:“截至9月21日,SGS两年、五年和10年期债券的收益率,分别是3.19%、3.18%和3.20%,半年期和一年期的T-Bills,收益率分别是3.21%和3.18%。”

各银行定期存款的利率近期也开始走高,林俊雄表示:“比如兴业银行(RHB)最低2万元的存款,24个月的定存利率高达2.8%。”

储蓄保险有哪些新趋势?

为保持竞争力,近期也开始有保险公司推出利率不错的储蓄保险。

林俊雄也说,一般上储蓄保险的内部收益率(IRR)落在3%至3.5%,但通常只有少过1%的内部收益率得到保障。

林俊雄说:“由于现在投资者可通过低风险的政府债券得到更好的回报,保险公司因此观察到它们的产品开始变得欠缺吸引。因此,保险公司也推出了短期的储蓄保险(endowment plans),这类储蓄保险的需求也更高。比如,大东方(Great Eastern)推出了一个为期两年、保证有2.7%内部收益率(IRR)的储蓄保险。”

你适合哪种投资?

在政府债券方面,林俊雄认为,如果投资者手上有1000元或以上的资金,并在短期内不需要用到这笔钱,同时希望得到超过3%的收益率,可以投资五年期或以上的SGS。

他说:“不过,投资者需要注意的是,如果在到期之前卖掉手上的SGS债券,需要更长的时间,而且可能会以低于市场价的折价出售。”

如果投资者手上有1000元或以上的资金,并在两年后需要用到这笔钱,同时希望得到超过3%的收益率,林俊雄则是建议它们投资两年期的SGS或T-Bills。

他也说:“但是,他们需要意识到,如果他们打算在到期后将收益再投资,收益率可能会更低。”

另一方面,如果投资者拥有2万元或以上资金、希望获得比银行储蓄户头更高利息、投资期限短、并想在情急时拿回本金的话,他们可考虑银行的定期存款。

不过,林俊雄也提醒:“投资者如果在期限前,从定期存款户头拿出本金,将会牺牲掉累积的利息。”

而针对储蓄保险,林俊雄认为:“与上述低风险投资工具相比,储蓄保险对投资者来说,或许不是最好的投资产品,因为大部分的内部收益率并未得到保障。另外,投资者的钱通常将被“锁着”五年至30年,若在期限前终止储蓄保险计划,也会有高额的退保费用。”